2013年04月17日

第2弾!「なぜ通らない?」~ "ホイール"のローンの審査に落ちる理由 ~

第2弾!「なぜ通らない?」~ "ホイール"のローンの審査に落ちる理由 ~

一昨日の記事では、「自動車ローン」の審査に通らない可能性についてご紹介しました。

本日は、「自動車」ではなく、

ホイールやエアロなどのパーツを購入するときのローン審査が通らない場合

についてご紹介します。

※今日は、少しややこしいです・・・

不明な点は、コメントで聞いてください。

■貸金業法の改正について

まず、自動車ローンではなく、

「割賦購入あっせん」

によるローンを理解するには、貸金業法の改正の理解が必要です。

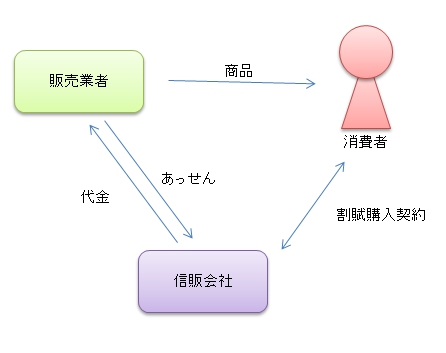

割賦購入あっせんというのは、

このように、お金を借りるときに「販売業者」が介在している点に特徴があります。

パーツの購入のためのローンと自動車ローンの違いは、

担保(自動車)があるか?

で、消費者金融などのキャッシングとの違いは

介在する業者があるか?

になります。

このような取引の中の「消費者金融などのキャッシング」について、2010年6月から施行された改正貸金業法というものがあります。

貸金業法が改正されたのは多重債務者の問題などが理由となりますが、改正された点で大きな影響があるのは

総量規制

というものになります。

総量規制は、

「利用者の年収の3分の1以上の貸付けをしてはダメ!」

というもので、「年収が300万円の人は100万円までしかお金を貸してはいけない」、という規制になります。

・自動車のパーツを購入するときの割賦契約

・クレジットカードで商品を購入する場合

については、

総量規制の適用対象外となります。

つまり、「総量規制とは関係ない!」ことになります。

■パーツの分割払いで適用される法律は「割賦販売法」

ホイールなどの分割払いをするとき、クレジットカードで商品を購入するときは、貸金業者に

「貸金業法による規制」

はありません。

その代わりに経済産業省による

割賦販売法

の適用を受けます。

そして、貸金業法の改正に伴い、

割賦販売法も2010年12月に改正

されました。

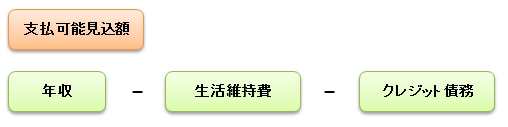

改正割賦販売法の規制は、「年収の3分の1」という基準ではなく、

支払可能見込額

が計算されます。

支払可能見込額は、上のように年収・生活維持費・クレジット債務の3つの要素で決定します。

支払可能見込額は、下の図のように決められています。

たとえば、

年収 : 400万円

家賃 : あり

家族 : 4人

債務 : 30万円(クレジットカードなど)

の人の場合、

生活維持費 = 240万円

となり、「支払可能見込額」は

400万円-240万円-30万円=130万円

となります。

つまり、130万円まで割賦販売契約でパーツなどを購入することができます。

しかし、この例の人に、さらに「自動車のローン」が150万円残っている場合、

分割払いでは買えない! (支払可能見込額=-20万円)

ことが分かります。

延滞してしまったこともなく、携帯の支払いも問題ないのに「なぜ?」というときは、

支払可能見込額 < ローンの申込金額

となっている可能性があります。

■まとめ

少し長くなりましたが、割賦販売法は貸金業法ほどは厳しいものではありません(年収も自己申告です)。

しかし、貸金業者を規制する基準に「支払可能見込額」については、ローン申込前に確認しておいた方が良いと思います。

ホイールやエアロの"分割払い"の審査に通らなかった場合、

支払可能見込額

が理由となっている可能性があります。

★ お友達の申請、いつでもお待ちしてます♪ ★―――――――――――――――

MKJPでは、皆様からのお友達の申請をいつでも歓迎します!

申請方法は、プロフィールページの「お友達に誘う」のバナーをクリックして、

メッセージを送信するだけです♪

申請ページ(プロフィール)はこちらです!

http://minkara.carview.co.jp/userid/1400958/profile/

■ 新しくお友達になりました! ■――――――――――――――――――――

doumu 様 http://minkara.carview.co.jp/userid/1142958/profile/

※MKJPでは、お友達の申請をいつでも歓迎しています♪

お友達の申請、ありがとうございました!

―――――――――――――――――――――――――――――――――――――

【参考リンク】

日本クレジット協会

http://www.j-credit.or.jp/customer/sales_law/

経済産業省 [割賦販売法に関するFAQ]

http://www.meti.go.jp/policy/economy/consumer/credit/1132kappuhanbaihounikansurufaq.htm

日本貸金業協会 [総量規制]

http://www.0570-051-051.jp/contents/user/1-1.html

アディーレ法律事務所 [総量規制についてのご質問]

http://www.adire.jp/faq/10_06.html

―――――――――――――――――――――――――――――――――――――

ブログカテゴリー