2013年09月15日

自動車保険には、加入が義務付けられている「自賠責保険」、自賠責保険で填補しきれない損害について保障する「任意保険」があります。

任意保険には「対物保険」もあり、物損事故についても保障してもらえる安心感があります。

しかし、対物保険については、

「そんなに、高額になることもないでしょう!」

「1000万円もあれば十分じゃないの?」

「まったく、保険会社も不安をあおってくるね~」

などと、あまり深刻に考えていない人もいるのではないかと思います。

本日は、物損事故の損害が大きくなるケースについて、さらに、対物保険の意外と知られていない盲点についてご紹介したいと思います。

保険会社や代理店の説明では、

「対物保険もしっかりと加入しておいた方が良いですよ!」

「高額になることもあるんですから!」

と言われると思います。

そして、よく知られている"高額になるケース"については、

高級外車との事故

電光掲示板などの道路施設を壊してしまったとき

などが考えられます。

しかし、意外と盲点となっているのは、一般道・高速道路でもよく見かける

トラックとの事故

があります。

トラックと交通事故を起こしたときは、

・トラックの修理代

・積荷の弁償

・トラックが使えないことによる損害

などの請求を受けることがあります。

ここで問題になるのは、トラックに"価値の高いもの"が積載されていたり、トラックを修理している間の"売上減少分"が高額になることがある点です。

※売上減少分については、必ず請求されるというものではありません。

基本的には、被害者側の請求が認められたときです。

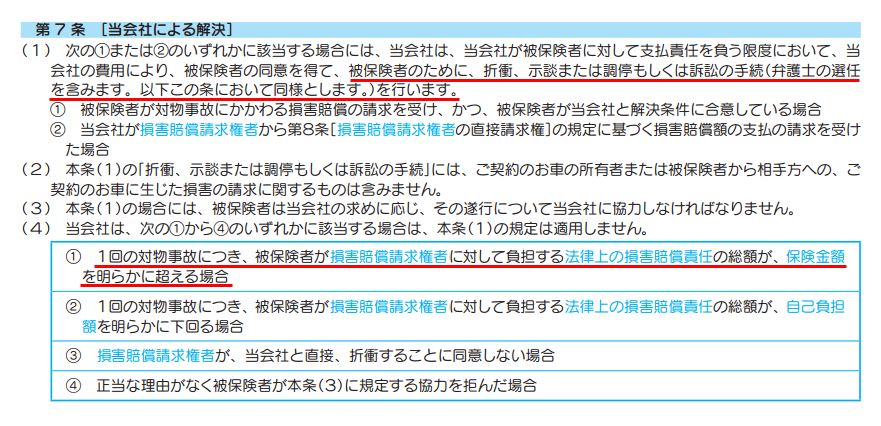

たとえば、対物保険1000万円に加入している人が、1000万円を明らかに超える物損がある事故を起こしてしまったケースを考えます。

保険会社の立場でみると、被害者との交渉を代行したとしても「1000万円の支払い」をすることに変わりありませんので、交渉を代行するメリットがないことになります。

このようなときは、保険会社が交渉するかどうかに関係なく、

保険会社が支払う金額が同じ

であると考えられ、

保険会社は、被害者との交渉を代行しない

としている場合が多いのです。

つまり、対物保険の保障の範囲を明らかに超えるときは、自分自身で相手方と交渉し解決しないといけないことになります。

保険会社によっては、交渉してくれることもあるかも知れませんが、通常は、上の約款のように例外規定として「保険会社は示談交渉しません!」となっています。

そのような理由から、対物保険についても十分な保障を付けておく、あるいは、弁護士費用特約などとセットで加入するようにした方が良いことになります。

MKJPでは、皆様からのお友達の申請をいつでも歓迎します!

申請方法は、プロフィールページの「お友達に誘う」のバナーをクリックして、

メッセージを送信するだけです♪

申請ページ(プロフィール)はこちらです!

http://minkara.carview.co.jp/userid/1400958/profile/

あいおいニッセイ同和損害保険会社 [普通保険約款・特約集]

http://www.aioinissaydowa.co.jp/pdf/2012_car/tough_car.pdf

―――――――――――――――――――――――――――――――――――――

ブログカテゴリー