■ナビゲーション

2013年12月06日

残価設定型ローンとは?

残価設定型ローンとは?

自動車を購入するときに「現金で購入する!」という方もいると思いますが、多くの方はローンを組んで購入していると思います。

自動車の購入資金をどこから借り入れるか、という問題もありますが、本日は「残価設定型ローン」がどのような仕組みになっているのかについてご紹介します。

残価設定型ローンの一般的な説明をします。

残価設定型ローンは、数年後の買取り保証額を設定し、その額を差し引いた金額について分割で支払うものです。

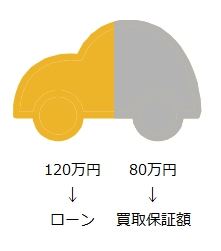

たとえば、200万円の自動車があり、3年後の買取り保証額(=残価)が80万円である場合は、120万円について3年のローンを組む、というイメージです。

このような説明が一般的になりますが、この説明を聞くと

・ 80万円が買取価格

・120万円についてだけローンを組んでいる

と感じると思います。

しかし、実際には、

・ローンを組んでいるのは200万円

・36回目の支払い時に「残価で買取り(自動車を返却)」「残価を精算(自動車を買い上げ)」「残価についてローンを組み直す」の選択をする

というのが「残価設定型ローン」になります。

つまり、月々の支払額を120万円のローン並みに抑え、36回目の「ローン残高」と「買取価格」が一致するように設定されているのが、このローンの特徴です。

一般に残価設定型ローンには、

(1)月々の支払額が少なくて済む

(2)クレジット終了時に3つのプランを選択できる

(3)買取価格が保証されている

という3つのメリットがあると言われています。

まず、クレジット終了時に残価での買取りが前提となっていますので、月々の支払額は少なく抑えることができます。

また、必ず残価で売らなければならないものではなく、残価を支払う(あるいは、再びローンを組む)ことによって、自動車に乗り続けることもできます。

さらに、一定の条件を満たすことで、ローン残価によって買取りをしてもらうことができるので、次に自動車を購入するときの「下取り価格」「査定」などを気にする必要がありません。

これまでの説明で分かるとおり、残価設定型ローンは、

200万円の自動車を120万円で購入する

というようなものではありません。あくまでも、

200万円の自動車を200万円で購入している

ものです。

そのため、自分の支払い能力を超えて上位グレードの自動車を購入してしまうと、困る場合があります。

まず、クレジットが終了する前に交通事故を起こしてしまい、修復歴ありになってしまうと、車両の買取りをしてもらえなくなります。つまり、残価を支払う必要がでてきます。

同様に、契約時に決められた距離以上を走行してしまうと、買取価格が下がったり、買取り不能になることもある契約です。

このような、本人の意図していない状況に陥ったときに、残価を精算できなくなってしまう危険性があるのが残価設定型ローンで注意しなければならないところです。

残価設定型ローンは、短いサイクルで新車を乗り換える人には、とても魅力のある商品です。しかし、「これを使えば、より上位のグレードが手に入る!」と考えると、少し心配な要素がでてきます。

残価設定型ローンを利用する場合は、よく仕組みを理解した上で利用するようにしましょう。

MKJPでは、皆様からのお友達の申請をいつでも歓迎します!

申請方法は、プロフィールページの「お友達に誘う」のバナーをクリックして、

メッセージを送信するだけです♪

申請ページ(プロフィール)はこちらです!

http://minkara.carview.co.jp/userid/1400958/profile/

日産:残価設定型クレジット

http://www.nissan.co.jp/CREDIT/BVC/

TOYOTA 残価設定型プラン

http://toyota.jp/request/payment/zanka/

―――――――――――――――――――――――――――――――――――――

おすすめアイテム

■ナビゲーション

ブログカテゴリー